周五下班的路上在软件园看到身穿蓝色T恤”借贷宝“的人,估计是推广什么软件,当时没有在意。后来周六在网上看到了好多”借贷宝“的负面新闻,我才知道,出于产品人好奇的心态,我研究了一下。

关于借贷宝(来自jiedaibao.com官网介绍)

- 借贷宝是由国内顶级私募机构九鼎控股倾力打造的互联网社交金融平台。公司的核心团队皆来自国内外顶级金融机构、法律机构,以及百度、阿里、腾讯等顶尖互联网公司。

- 借贷宝首创熟人间单向匿名借贷模式(即借款人实名、出借人匿名),通过互联网人与人之间的连接机制,实现直接金融交易;利用熟人之间的天然关系,极大程度的减少甚至消除信息不对称;还利用熟人圈的声誉机制和信息收集便利,实现对恶意欠债者的天然约束与高效催收。

》》20150814更新

1. 感谢大家的赏识,此文章每日浏览量1K左右,根据趋势分析逐日增加;

2. 公布收到的提现对方账户,在网银里查对方是跨行转账,户名是鹰皇金佰仕网络技术有限公司,卡号尾号5088。经过百度查找资料得知,这家是个第三方支付平台,类似支付宝、财付通,已被九鼎投资收购。

3. 有人提出疑问,说APP中的银联界面可能是钓鱼、伪装界面。我已在他的评论下回复。如下截图

4. 欢迎有人提出异议,大家一起讨论这个产品。但希望大家提出异议的时候,用相关的科学知识先在自己脑袋中反复推敲后再说。

》》20150811晚上更新

刚才查银行卡余额,发现到账了,兑现了提现申请时提示1-2个工作日到账的承诺。不仅我的银行卡收到了提现,我的家人也收到了,和我当天一起注册的账户。至此,此事告了一段落,完成了全部验证过程。借贷宝并不是虚假宣传。

》20150811中午更新:

1、8月8号以后每天大概10W+客服电话量。

2、活动火爆,服务器数据同步需要时间,每个借贷宝用户都在排队处理,虽然借贷宝APP里面看不到最新状态,但他们后台可以看到,钱不会丢失。

3、处理用户提现使用的是交通银行接口,由于数据量大,造成通道拥挤,大量提现申请处于排队状态。

4、借贷宝员工的很多提现申请也和大家一样,都在排队处理。

后面有任何新的进展,我会及时更新报道。

》20150811上午更新:

8月10日申请提现提交成功,提示等待1-2个工作日,且在收支明细中查到处理中状态。今天8月11日在收支明细中看到之前的提现申请状态变为“处理失败”。借贷宝400-100-6699的客服电话真得很难拨通,打了若干次后终于通了,不过客服得回复让人很不满意,总结一个字就是“等”!我反问既然提现处理失败,为何没有把奖励返还到借贷宝账户余额中,他说可能活动火爆导致服务器错误,还是要我等,48小时。我也呵呵了。(服务器不给力,推荐使用阿里云)

不过通过之前的技术分析,也不存在银行卡被盗的情况。顶多借贷宝有虚假夸大宣传、做虚假广告可能的嫌疑,以不存在的20亿奖金为借口迅速提升用户量。

如果有人不放心银行卡,但又无法联系到借贷宝客服解绑银行卡,可以自行在银联官网取消银联在线支付。我在银联官网找到相关帮助文档,按照里面的操作提示完成即可:

如何关闭银联在线支付?https://static.95516.com/static/help/detail_129.html

另外我已联系上在知乎上自称是人人行科技有限公司的员工C,关于提现问题他给出了自己的使用体验。以下为知乎私信对话截图:

—————————————–华丽分割线 以下内容为2015年8月10日所写–————————————

网上那些写借贷宝负面文章的内容,我看第一眼的时候就让我想到微信公众号各种心灵鸡汤和那些没有验证过的虚假消息。

第一眼就让我知道是乱黑的原因:

1、CCTV新闻的图片PS得好假,当然这类图能成功是有前面的基石来打基础的。之前很多的新闻,无乱真假都喜欢把CCTV新闻联播搬出来,P张图。

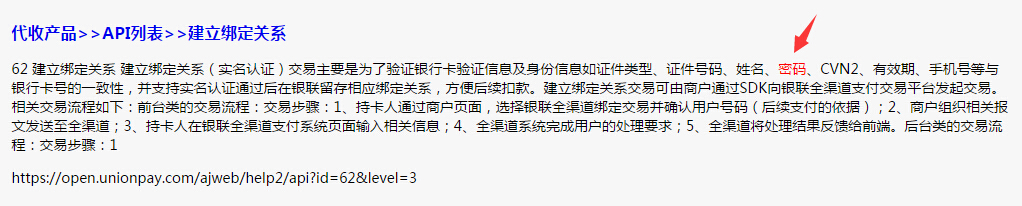

2、添加银行卡需要输入取款密码。这一看就是中国银联开通在线支付的接口,而且我印象中记得央行个人征信系统中验证账户获取银联认证码时也需要输入取款密码。等会下面的分析有更权威的验证。

3、苹果APP审查非常严格。如果调用的是伪装银联的网页,那不可能通过审核,或者被投诉、发现后很快下架。

到此估计依然有人说我以上只是猜测。为了更准确的理性分析这款软件,我亲自走完了借贷宝的流程。针对几个重点问题给出技术性论证。

1、提现显示余额不足

很多做了推广的人,只要发展的对象实名认证后绑定了银行卡,推广人的借贷宝钱包余额会立即出现奖励金额,比如首次的20元。一开始我提现的时候也出现交易密码解密错误,用户余额不足。后来经过研究发现有两点原因,一是因为活动太过火爆导致借贷宝服务器接近瘫痪。另外是产品经理设计问题,余额和收支明细是分开的,导致两边数据不同步,这点要批判下,也为别人成功黑他们打下了基础。

我在昨晚注册的,后来也出现上述情况提现失败,早上起来看到收支明细中有记录后,再提现果然成功了。

解决办法:在收支明细中看到类型=奖励,有入账显示才可以提现。如果出现”系统繁忙,请稍后再试。“,说明借贷宝的服务器又几乎瘫痪了。提交申请提示之后,不会立即在收支明细中显示,这也是软件设计的弊端,不过过几个小时我再刷新就能看到一条“处理中”的状态,甚至你能看到很多条提现“处理失败”的明细记录,那是因为收支明细中还没有显示入账时你就操作提现,因为数据处理延误,所以几个小时后才看到。

2、需要输入银行卡取款密码

正如上述所说,记得央行个人征信系统也存在这种情况。我的个人征信账户已经通过银联验证,无法复现。但为了更准确的验证,我找来了两个重要文档:(1)银联官网商家技术服务相关文档 (2)央行个人征信系统获取银联认证码教程文档

(1)银联官网商家技术服务相关文档

访问网址:https://open.unionpay.com/ajweb/help/search

输入”密码“关键词搜索银联技术文档的FAQ。通过分析不难发现,借贷宝使用银联的实名认证和开通银联在线支付的接口,输入取款密码是银联规定的。

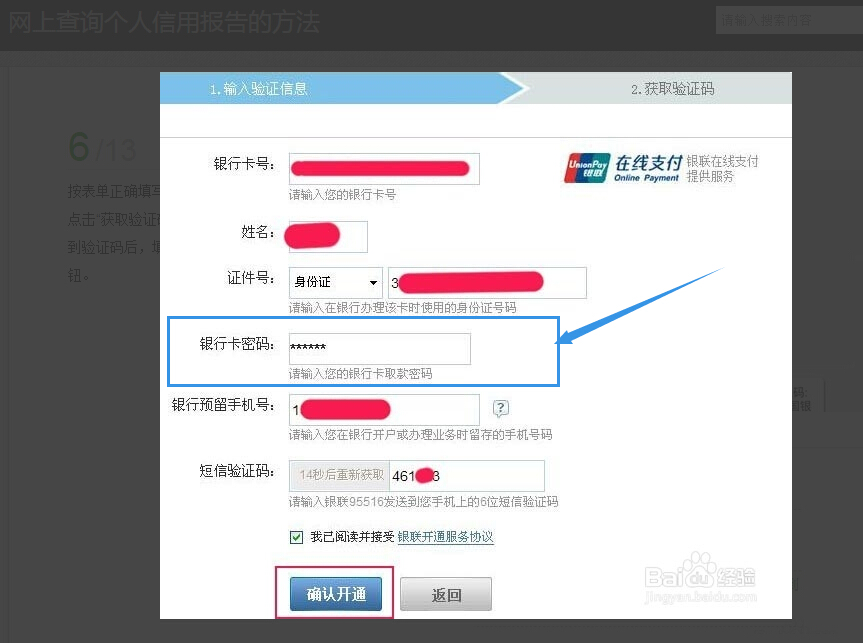

(2)央行个人征信系统获取银联认证码教程文档

我在征信系统操作过两次,其中一次是帮家人,都记得要输入取款密码。都认证完了,无法再走一遍央行的认证流程,所以通过关键字”银联认证码“找到了百度经验教程《网上查询个人信用报告的方法》,在第六页

通过上图可以清楚的见到需要输入银行卡取款密码,这也证实了我的记忆。

当然如果你连银联都不信任,那我觉得你不要用银行卡了,比如你去ATM机输入密码。国内只有一个银行卡组织那就是中国银联。

总结:

1、反观此次的8.8事件,真得让我感到悲哀。多少人听风就是雨,没有经过验证就稀里糊涂得相信了,没有独立思考的能力。这一类的事情还有很多,包括目前一直屡禁不止的网络谣言,以前是通过QQ空间传播,现在是通过微信公众号、朋友圈传播。为我中华人民科学知识的缺乏感到悲哀!科教兴国啊!

2、借贷宝1.0.2版本,毕竟刚出,肯定有很多不合理地方,甚至BUG。希望产品经理能够分析此次事件,针对下药,完善程序逻辑。

3、百度钱包的推广也是拉人头拿提成,一分钱体验活动仍在进行。借贷宝这次推广活动坑就坑在大量微商(指用朋友圈、微博等来传播很丑、很山寨的图片那种,并不是指正规移动电商行业)来做推广。看到部分微商发的那些广告给人的感觉就是不靠谱,很山寨的风格!在我看来部分微商就是街头牛皮癣升级到互联网模式,很反感部分微商,一个没有发展前景的职业,涉嫌欺骗的行业,比如卖三无产品假面膜等,用软件做假的支付宝收款记录。据说这几个月朋友圈类的微商生意惨淡,看到了借贷宝这个发财的机会,就开始疯狂推广。(20150810新增)

为了避嫌,我也不会在这里拉上好友抢现金,不拉下线推广借贷宝。

分析的蛮详细的

是否是传销性质,这里不讨论,鉴定是相关部门的事情。在我看来只是一种营销方式。

你怎么能确定借贷宝要求输入密码就是正常行为呢,或许是包***祸心呢?从这个绑定银行卡的页面,你根本看不出是否经过了中间层。何况目前主流的APP绑定银行卡根本不需要密码,为什么借贷宝要采用这种方式呢?从技术角度我没看出这个有任何的必要性!我认为有可能:1、借贷宝确实是在窃取用户敏感信息2、借贷宝技术及策划真是很菜,完全无视用户体验,这样的团队实在是不靠谱

信不信你自己做个决定。是否是伪装银联界面,最简单的办法就是你输错密码次数超限,然后你去ATM机试试看是不是卡被冻结了!这种方法我试过,确实冻结了,然后我在银行柜台解冻了卡。再复杂点办法,就是拿他们的安卓客户端程序做个反编译,看里面代码,IOS的难度较高。另外我也很同意你的第二点中部分观点,他们确实不应该用银联这种接口,尤其他们的品牌并没有那么响亮。没有央***那么霸气,央行征信系统里选择银联认证也需要取款密码,但至今未看到报道有人质疑。这就是品牌影响力。

另外,最简单的方法中再补充一个。你故意填错预留手机号,看能通过吗。我已经验证过了,填错预留手机号会有提示。或者你填与你实名认证不是同一人的卡号,看你能过吗!如果是伪装的钓鱼页面,他们哪来的正确数据库?

你写的很详细,分析的也很好。可惜网络上有太多不加思索、人云亦云的人群,这为那些幕后黑手提供了温床。

还有的问题就是,我上次提现100块提示余额不足,在收支明细也是显示失败,但是这100块却也没有在钱包里出现,而且有人扫码以后新的10块奖励都到账了那100还是不知去了哪里,但是能提现这个倒是真的。

再等等数据同步。我后来也遇到过你这情况。同一个时段注册的,有的立即到APP余额里,有的不是。不过第二天我就看到了。

分析的蛮详细的分析的蛮详细的

我想知道为什么借贷宝的绑定要用银联卡密码

为啥我无法绑定银行卡?说该用户已绑定。。。

现在互联网的门槛越来越低了,也就让越来越来越多低素质的人甚至文盲跨进了这个陌生的世界,他们对外面的东西一无所知,很容易就成了“自来水”。

关于借贷宝,这种土豪的玩法确实让很多稍有点起色的P2P措手不及。饼就这么大,黑也好,骗也罢,一切都为了利益。当下互联网的获客成本确实高的离谱。之前在游戏公司工作。游戏用户的获客成本都高到了几十。不过钱都给渠道方赚走了。借贷宝的这种推广方法,以最直接的利益驱动的口碑营销。排除被羊毛党赚走的便宜。获客成本50的现实摆在那,至于客户的流失和有效性以及后期营收的事。或许就是互联网这个圈子在规模和盘子做大之前一概不考虑盈利的魅力所在吧!只能说我已吃了螃蟹。且羊毛到手。关于风险自己评估可控。借贷宝的后续进展,拭目以待吧。